藏头诗‖幸有心期当小暑·葛衣纱帽望回车

2023-07-07 09:32:52

更新时间:2024-08-05 10:02:18

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。其价值会随着固定资产的磨损逐渐减少至仅余一定的残值,固定资产的原值与残值之差就是固定资产折旧。那么关于固定资产折旧年限的规定都有哪些呢?下面跟着小编一起看看吧!

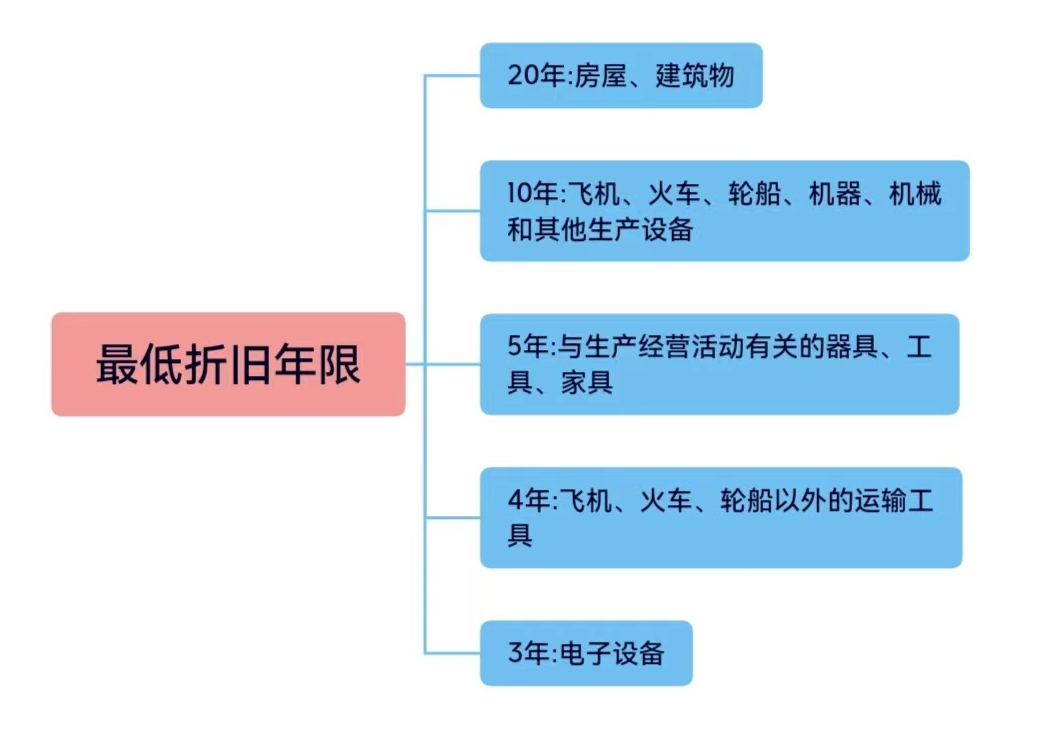

除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

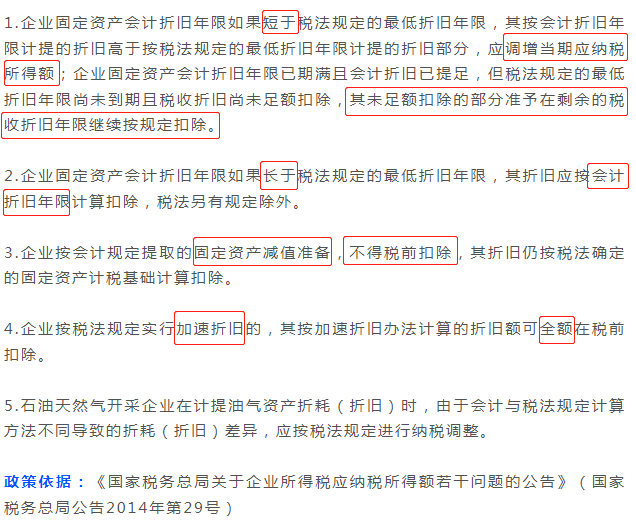

(一)固定资产折旧的企业所得税处理如下:

(二)加速折旧

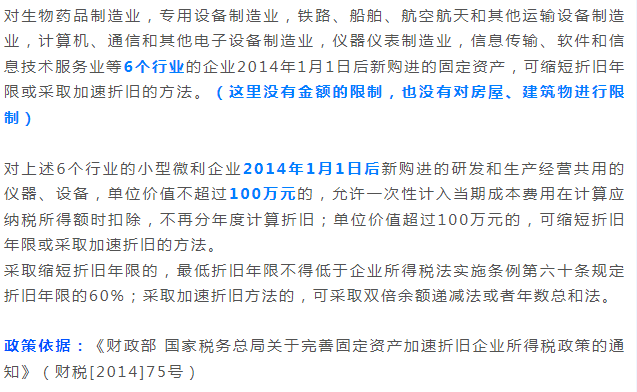

1.六大行业加速折旧(2014年1月1日后):

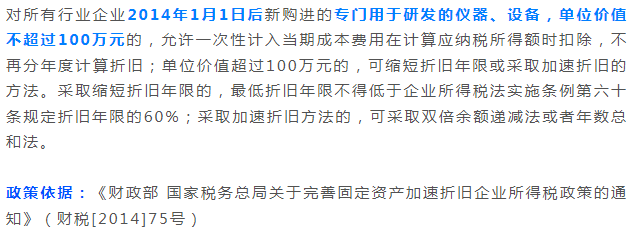

2.所有行业用于研发的仪器、设备加速折旧(2014年1月1日后):

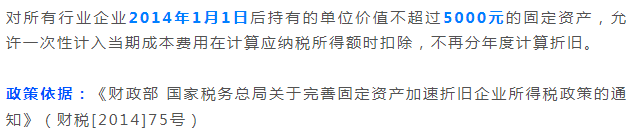

3.所有行业小额资产加速折旧(2014年1月1日后):

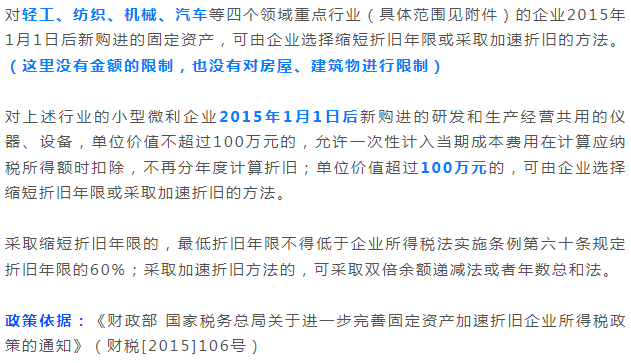

4.四个领域重点行业加速折旧(2015年1月1日后):

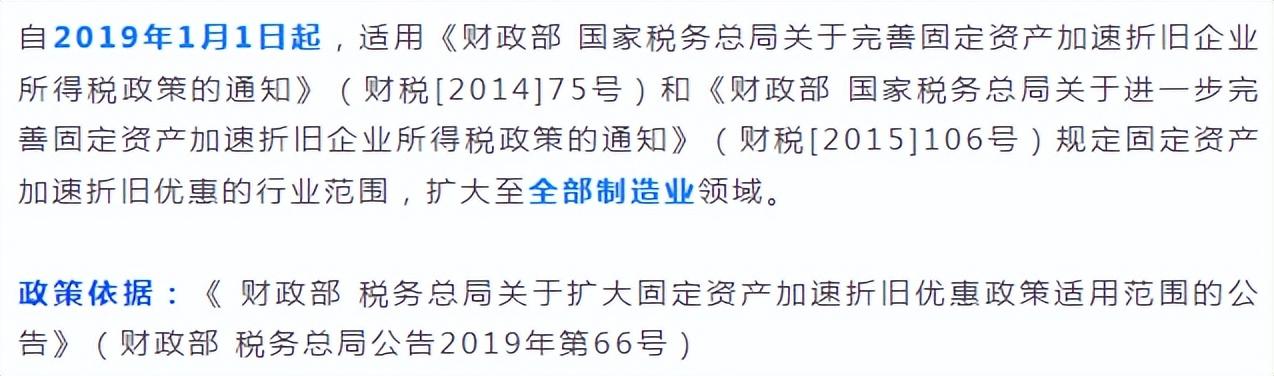

5.上述加速折旧扩大至所有行业(2019年1月1日后):

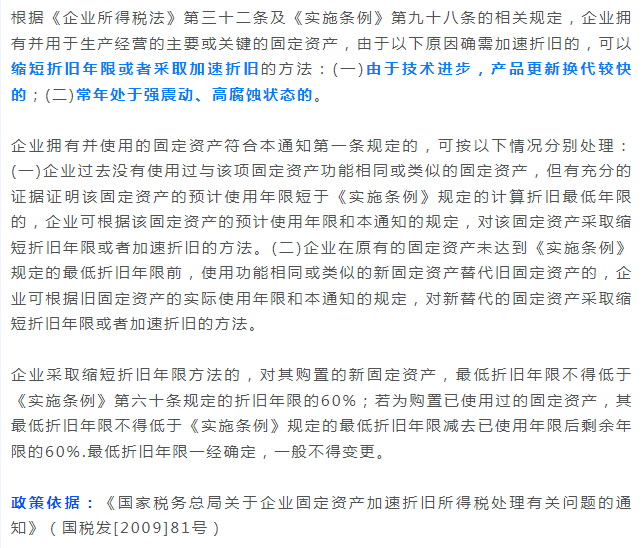

6.特定用途固定资产加速折旧(2008年1月1日后):

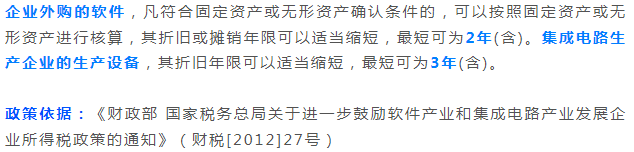

7.软件、集成电路加速折旧(2011年1月1日后):

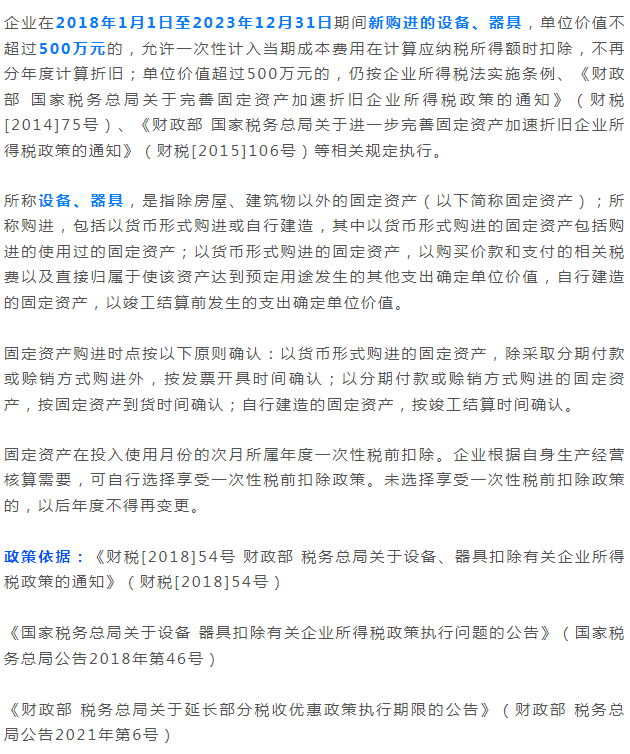

8.所有行业新购进的设备、器具加速折旧(2018年1月1日至2023年12月31日):

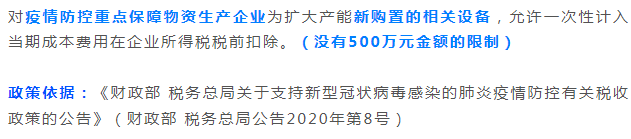

9.疫情防控重点保障物资生产企业加速折旧(2020年1月1日至2021年3月31日):

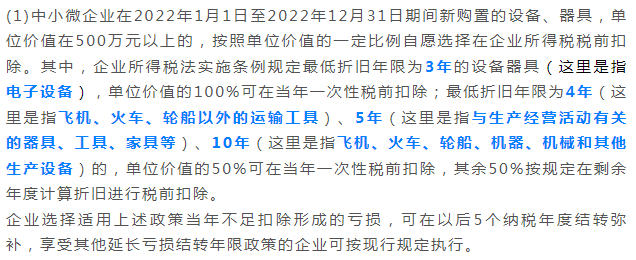

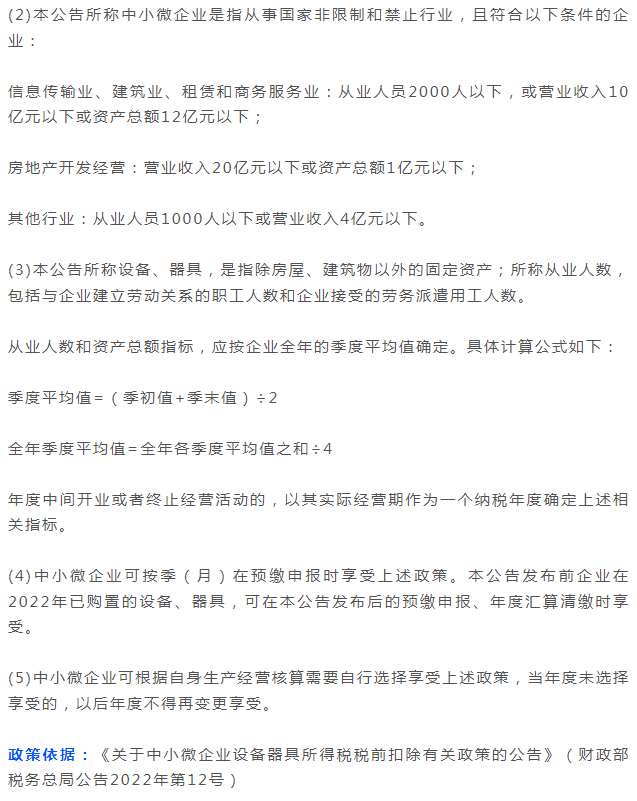

10.中小微企业加速折旧(2022年1月1日至2022年12月31日):

以上就是固定资产折旧年限的基本规定和特殊规定了,还想了解什么问题欢迎在评论区留言哦!