藏头诗‖幸有心期当小暑·葛衣纱帽望回车

2023-07-07 09:32:52

更新时间:2024-08-03 14:32:08

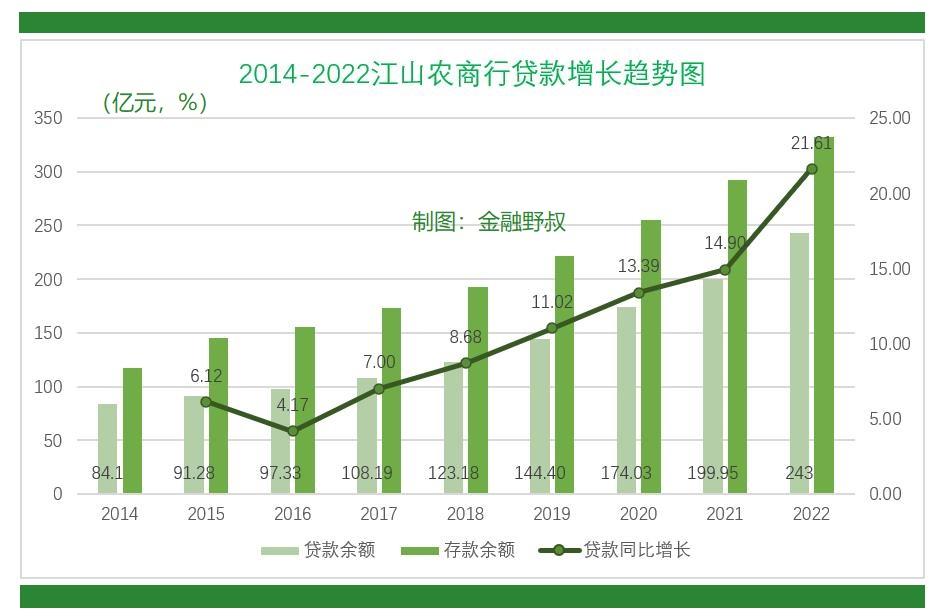

2023年2月28日,浙江江山农商银行公布的《2022年度社会责任报告》显示,去年末该行各项贷款余额243亿元,同比增长21.61%;各项存款余额332亿元,同比增长13.63%。

与同期全国农信系统贷款10.2%的增速相比,该行贷款增速高11.41个百分点;即使与浙江农信贷款增速相比也高2.26个百分点。那么,从更长期的视角(2014-2022)观察,江山农商银行的贷款增长、县域市场份额分别呈现什么样的趋势呢?其背后又有什么样的主要原因呢?

(附图一)

第一,贷款规模增长趋势。2014年末,江山农商银行贷款余额约84.1亿元。受当时区域经济增长等原因影响(譬如2016年江山市贷款整体同比略降),2015年至2018年该行贷款增速相对不快,年度增幅均在9%以下,特别是2018年数值与全市(县级市)金融机构贷款平均增速差距相差约4.5百分点。

2019年,该行贷款年度增幅超过10%,与全市金融机构平均增速非常接近,且在2021年高于前者。2022年,江山农商银行贷款同比增幅21.61%,达到2014年以来的最大值(相关详情见本文附图二);与全市金融机构平均增速相比略低3.3个百分点(毕竟小型机构的资本规模相对小、资本约束相对大)。

这反映出区域内同业之间竞争相当激烈,尤其是在大额贷款方面小型农商银行相对不具备优势。譬如,2022年农发行江山市支行获批贷款金额累计75.5亿元,平均每个项目贷款金额约9.44亿元。

(附图二)

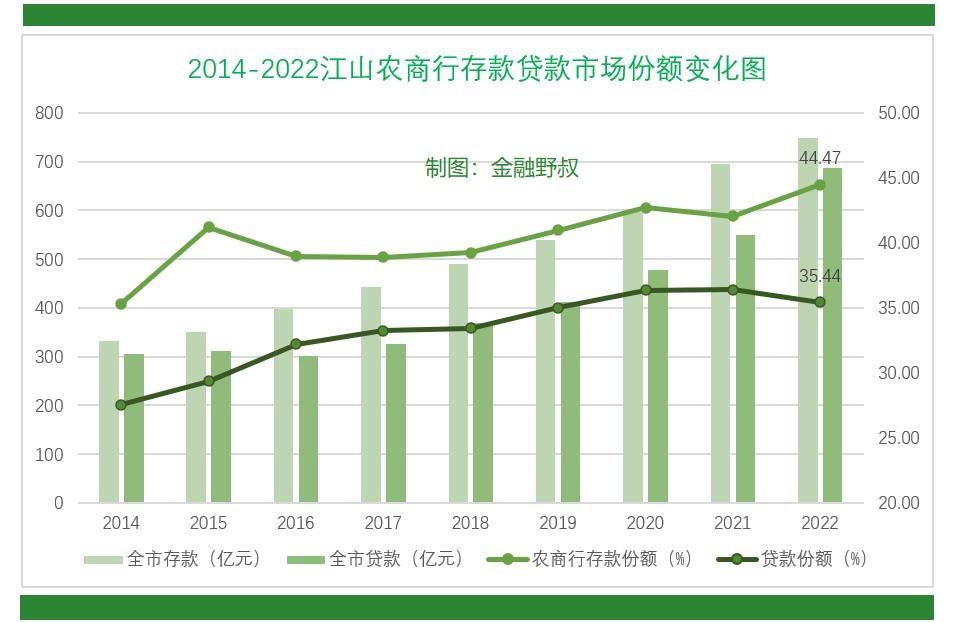

第二,贷款市场份额变化。2014年末,江山市金融机构本外币存款和贷款余额分别为331.99亿元和305.37亿元,其中江山农商银行存款和贷款余额分别为117.33亿元和84.1亿元,存款市场份额为35.34%,贷款市场份额为27.54%。

2022年末,江山市存款和贷款余额分别为747.56亿元和686.22亿元。同期江山农商银行存款市场份额44.47%,比八年前提高9.13个百分点,比上年末提高约2.2百分点;贷款市场份额35.44%,比八年前提升7.9个百分点,比上年末略降约1个百分点(相关详情见本文附图三)。2022年末,浙江农商银行系统在全省的存款和贷款市场份额分别为19.02%和15.25%;由此可见在县域、特别是偏远山区,农商银行相对更有竞争优势。

值得一提的是,近年该行贷款质量保持较好,2022年末不良贷款余额约1.48亿元,不良率0.61%;虽然数值比上年略有上升,但是仍然低于浙江农商银行系统0.78%的平均不良率。2022年9月末,其贷款拨备覆盖率高达998.72%,同样高于全系统546%的平均水平。

第三,涉农贷款增长情况。2022年末,江山农商银行涉农贷款余额229亿元,同比增长23%,增幅高于同期贷款整体增速;其中农户小额信用贷款余额62亿元,增幅14%。由于农户消费贷款增速放缓,2022年金融机构农户贷款同比增长11.2%。

江山农商银行上述业绩的取得,首先得益于区域经济、特别中“大农业”的发展势头较好。例如,2022年江山市GDP同比增长4.6%,其中第一产业增加值同比增长5.9%;而在规模工业中,木材加工和竹、藤、棕、草制品业产值同比增长3.6%,农副食品加工业产值同比增长17.3%;此外出口总额同比增长31.4%。

(附图三)

第一,营销场景化。仅在线下渠道方面,除了41家营业网点之外,近年来江山农商银行还设立了307家“丰收驿站”(浙江家信系统所设立的农村基层服务站点的名称),并且将之做细做实,特别是让驿站的金融业务和代办业务为农商银行引来存款和贷款客户。

例如,2020年初开始的疫情促进江山市将大量民生与行政事务上线或者下放,至当年11月已有1694项事项可在线上办理,500多项事项下放到镇村一级;江山农商银行抓住机遇将诸多上线或下放事务,纳入自己营业网点和丰收驿站的代办业务范围。除此之外,该行还将农村代购代售、快递收发业务纳入丰收驿站,使之全方位对接乡村生产生活场景。

同时该行还注重对丰收驿站的管理监督,并对不适合的进行淘汰。例如2020年末该行丰收驿站约324个,到2022年末减少至307个,淘汰了17个。

当然,线下营销的场景化更有全员日常大走访的支撑(浙江农商银行系统自2009年开始推行的“走千家、访万户、共成长”活动)。仅在2022年,江山农商银行开展“市场主体大走访”就对接小微企业10018户,开展“普惠共富大走访”对接农户23118户。

(附图四)

第二,产品精细化。从贷款额度看,以农户小额信用(普惠)贷款产品为例,2021年末江山农商银行用信余额51.74亿元、户数3.59万户,户均用信额度14.4万元。目前该行用信存量为62亿元,按照户均用信额度约14万元测算,用信农户约4.4万户。从贷款利率看,2021年,该行贷款平均收息率约6.10%,比2020年度下行约0.4个百分点,明显在顺应LPR下行的趋势。

第三,经营数字化。2022年末,江山市户籍人口60.8万人,但是全市约有15万人常年外出经商务工,农村“空心化”现象在这里同样比较明显。因此,同样农商银行经营必须与深入实施数字乡村发展行动有机融合,才能有效破解这一难题。

一方面,江山农商银行持续开展“红色互动”,包括与农业部门合作,确保乡村“三资”支付系统安装落地;与市人社、民政等部门合作,丰富了“智慧信用门牌”服务功能,有效融入乡村治理。另一方面该行广泛开展“客户画像2.0工程”,2022年末农户评级授信达到21.8万户,授信金额417亿元,户均额度约19.13万元。

其实至少早在2019年,该行就已经意识到数字化经营的重要性,因而与浙大AI研究所等机构合作,打造“数字化分析-智能化决策-精细化管理”三位一体的数字化管理体系,包括用户画像、研发建模平台、创新金融服务、开展AI培训五大核心服务。

正是在农户小额信用贷款方面具有好的基础,所以2019年12月浙江农信与省农业部门联合推出《浙江省农户小额普惠贷款试行办法》后,首先就在江山农商银行启动了农户小额普惠贷款试点。仅仅半年时间,试点就取得明显成果。2020年7月,全省农户小额普惠贷款工作推进会就在江山现场举行。

(附图五)

乡村振兴战略的持续实施,对于县域农商银行来说是一个难得的机遇,但是同样面临乡村发展特殊性、复杂性的挑战、面临其他银行机构的竞争。农商银行只有不断拓展思想的高度、营销的广度、服务的深度、产品的精度、支撑的力度,才能像江山农商银行那样在推进全方位普惠金融、乡村振兴中实现自身的高质量发展。