藏头诗‖幸有心期当小暑·葛衣纱帽望回车

2023-07-07 09:32:52

更新时间:2024-07-31 15:17:32

随着经济水平的提高,车辆几乎是家庭必备的,对于爱车人士来说,车辆就像第二个孩子,开着怕碰着,停着怕被熊孩子刮着。而且,车辆的维修费用也是不容小看的,动辄几百上千,甚至是以“万”为单位。

车辆的普遍性,用车的经常性,再加上车辆维修费用的高昂性,很多人都会选择给车辆上一份保险。

把么购买车险的知识有哪些呢?以下就大家感兴趣的几个方面,给大家做个介绍。

基本上99%的车主都会关心这个问题,投保车险本身就是为了转移风险,但是又听到别人说车险报销后,第二年的保费会上涨。

车险报销后,第二年保费会上涨

尤其是一些小额理赔,算来算去怕不划算,有的车主甚至选择不报案,自己承担小额的损失。

确实,车险的保费与出险次数有关,车险的保费厘算采用的是浮动费率机制,即出险次数越多,次年的续保时保费越贵。当然了,如果连续多年没有出险,续保时也会享受非常优惠的折扣。

保费浮动分成交强险和商业险的浮动,交强险的浮动机制在前几期的作品中已经有讲到了,这里我们来谈一谈关于商业险的保费浮动。

影响商业车险的价格主要有4个因素:无赔款优待系数、自主渠道优待系数、自主核保系数、和交通违法系数。

至于理赔后导致次年保费的上涨,就是因为“无赔款优待系数”的变化而导致的。

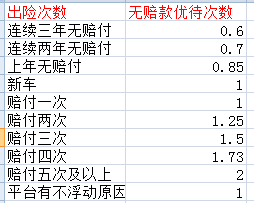

无赔款优待系数:也称NCD系数,该系数由车险信息平台统一查询后返回的,不能更改,起到一种“奖优罚劣”的效果。在商业车险条款管理制度改革(也称费改)以前,无赔款优待系数的上下浮动区间为30%,也就是说最低可以打7折,但是费改之后。加大了“奖忧”的力度,最低为6折,最高可以上浮一倍。

费改后的无赔付优惠待遇系数

商业车险保费的计算公式=基准保费*无赔款优待系数*自主核保系数*自主渠道系数*交通违法系数

假设在其他系数都不变的情况下,那么到底何种情况可以报案理赔,哪种情况自己承担呢?这里介绍一个简单的方法:

假设今年的保费是依据“无赔款优待系数”为“1”进行计算的,保费为5000元,那么按照浮动系数档次,当年无赔付的情况下,次年保费=5000*0.85=4250元;在申请一次理赔的情况下,次年仍然为5000元;这样算的话,如果维修的费用低于750元,就没必要报保险了。

这里讲的是我方责任的情况,如果是对方责任,对方是报案还是承担我方修车的费用,由对方决定。

还有一点,如果是我方责任,造成对方车辆的损失,如果损失费用在2000元之内,可以申请交强险赔付。因为交强险有2000元的财产损失保险,交强险报销完之后,如果剩余要赔偿的钱不多的话,例如在几百元之内的话,可以自己拿钱补贴给对方。如果差额较高,还是建议要报商业车险。

最近很多朋友问我新车的“全险”有必要买吗,朋友告诉我刚提新车的时候,由于爱车心切,加上4s店人员的营销,就给车子买了所谓的“全险”。

“全险”有必要买吗

其实一般来说,我是不太建议购买全险,一来保费贵,有些保障其实很少用到,而来就营销人员宣称的“全险没贵多少”,千万不要轻易相信,天下没有免费的午餐,如果营销员如此推荐的话,那必定的保障的额度有所降低,而且低的不止一点半点。

还有另外一种情况则截然相反,有的车主因为车子很旧,加之希望节约保费,因此不买商业车险,仅有一张交强险保单走天下,这其实也是不可取的,想一想,万一不幸撞伤人呢?拿什么赔?

仅靠交强险,保障远远不够

所以,车险的配置应当是结合车辆的新旧和一定的经验了解,参考别人的买法和保险公司的推荐,去做一个“相对”合适的决定。

(1)新车

刚买的新车,因为属于磨合期,对车辆的性能还不是很熟悉,加之大多数车主可能还是新手,容易引发道路交通事故,所以车险除了交强险,其商业险配置至少要包括一下几种:

1、 车损险;

2、 三者险;

3、 不计免赔险;

4、 无法找到第三方特约险;

5、 盗抢险(根据停车环境而定)。

新车该如何配置

而附加险的配置,如座位险,则根据家庭成员和驾驶者的已有保险情况而定,涉水险、划痕险都视环境而定。

(2)旧车(车龄8年以上)

旧车该如何配置

分成2种情况,如果是新手开旧车用来练手,建议投保车损险,三者险,自燃险,车上人员责任险以及不计免赔险。

如果是熟手,驾驶技巧很熟练的情况下,选择最重要的保障即可,建议投保三者险、自燃险。

(3)新旧之间

大多数车都属于这个阶段,车基本开熟练了,对于车子的爱护也没有刚购买那么完善。在购买车险的时候应当选择最重要的保障进行购买,附加险同样根据用车情况而定。

这类车建议投保的是:车损险、三者险、座位险和不计免赔险。

作为财险中的主流险种,车险中的“门道”也是有的,如果随意听信营销人员的推荐,而没去考虑自己的用车情况,很容易买到一些根本用不到的车险,白白浪费保费罢了。

盲目投保,只会白白浪费保费