西门子空调-全国各售后热线实时反馈-今-日-更-新(西门子空调空调罩 )

2025-08-03 07:02:41

更新时间:2024-08-02 14:32:23

正常情况下,大多数人是接触不到等额本金与等额本息的。目前来说不论是银行贷款还是各种贷款公司的贷款,涉及等额本金与本息的都非常少,大部分的借款都是到期一次还本付息。不论是创业时贷款还是企业经营需要资金,在办理贷款的时候,基本上都是到期一次还本,平时是偿还利息。

但是随着时代发展,尤其是分房时代过去。人口不断增多的时候,从分房变成要买房的时候,为了解决大家住房问题,也就出现了房贷。这个时候等额本金、等额本息被越来越多的人知道。但是很显然的大部分人都是分不清的,都是被动地选择了等额本息,直到想提前还款或者置换房子的时候,发现自己苦苦还了数年房贷、还了几十万,实际本金没有还多少,开始懊恼为啥没有选择“等额本金”

什么是等额本金?等额本息?

首先,等额的意思,自然就是肯定还款中某个金额是固定的。等额本金的意思就是每个月还的本金一样,比如贷款150万,借款30年,那么每年要还款的本金都是5万。等额本息的意思就是每个月还的本息合计数是相同的,也就是比如借款150万,借款30万,那么每年需要还的就是本息就是借款150万本息合计除以30年【(150万+借款150万30年的利息)/30年】。

其次,等额本金,等额本息,在计算每期要支付利息的方式都是一样的,就是剩余未还的本金*每月利率。

再则,借款总额和年限相等的情况下,用等额本金还款要比等额本息总还款少。

如何计算每期还款额?

一、等额本金

每月需要还款的本金=借款总额/贷款月利率

每月需要还款的利息=(借款总额-已还本金)*月利率

每月还款额=每月还款本金+没有还款利息

总还款利息=(还款月数+1)×贷款额×月利率÷2

总还款额合计=借款总额+总还款利息

=借款总额+(还款月数+1)×贷款额×月利率÷2

二、等额本息

每月还款金额=-PMT(贷款年利率/12,贷款总月份,贷款本金)

=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

每月还款利息=(借款总额-已还本金)*月利率

每月还款本金=每月还款金额-每月还款利息

总还款利息=贷款额*贷款月数*月利率*(1+月利率)贷款月数/[(1+月利率)还款月数-1]-贷款额

还款总额=还款月数*贷款额*月利率*(1+月利率)贷款月数/[(1+月利率)还款月数-1]。

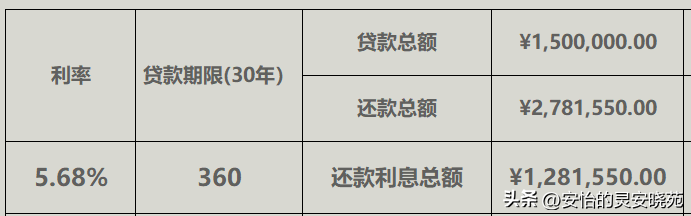

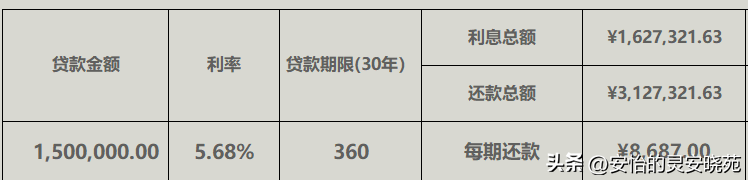

三、举例说明:安怡买房贷款150万,贷款利率5.68%

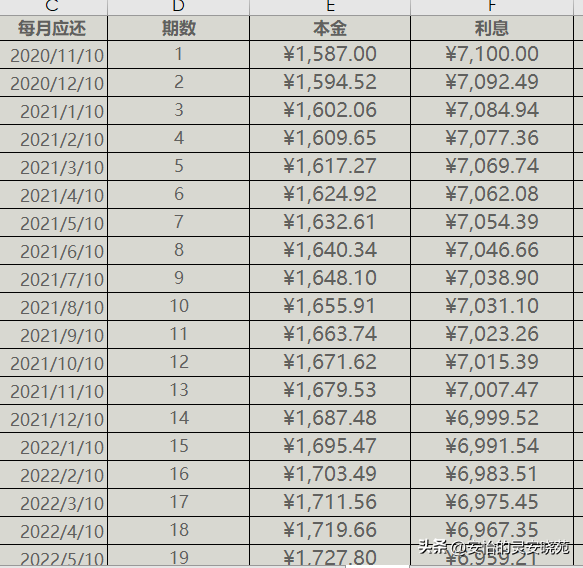

1、等额本金(可依据上述公式导入表格计算、跟踪)

总还款情况

每月还款情况

2、等额本息:

总还款情况

每月还款情况

差异?如何选?

一、总还款额的差异(参考案例)

在借款150万,贷款30年,利率5.68%的情况下,等额本息总还款额3,127,321.63元比等额本金2,781,550多还345,771.63元。也就是说多还34万多利息,

二、每期还款本金差异(参考案例)

贷款30年的情况下,在前面11年里,等额本金每月需要还款的金额都是大于等额本息还款的,在还款了11年也就是132个月的时候,等额本金的情况下总还款合计是130万7998.61元,而等额本息总累计还款114万6684元。

三、二者的关联(参考案例)

等额本金少还的利息,实际上就是每月多还款导致的。也就是说等额本金还款的情况下,在第11年的时候,等额本金累计比等额本息多还款16万多,争取到了一个时间价值,就是少借了占用了银行的钱,因此总利息会比等额本息低。

二者计算每月需要还款的利息方式都是一样的,就是占用银行资金多少就要付多少利息,因此在有钱的情况下,能少借贷款并采取等额本金就能更少的占用银行资金,自然利息就要少付。

四、如何选?

1、需要考虑自己赚钱的能力。已经举例说明借款150万30年的情况下,在第11年之前每月等额本金还款的压力会很大,尤其是最开始的时候,这个压力会随着还款时间而相对降低。但是我们都知道,要用贷款就是我们没有钱。同时买了房还需要支付很多其他的各种费用(交房、税费、装修、中介、办证等等费用),那刚买房的时候压力是非常大的。

2、看买的房子类型:买期房的情况下,因为没有交房,不需要支付装修费用,但是若没有其他房子情况下,就会产生一个租房费用。一般来说租房的压力会小于一次大于支付装修、交房等压力的,这种情况下,可以选择等额本金。毕竟贷款金额相同情况下多支出钱,大多数情况下都是不愿意的。

3、若有计划提前还款,优选等额本金。等额本息前期支付的利息较高,若选择提前还款,便没有必要去多付太多利息。经过对比,贷款金额和期限一致的情况下,当还款超过三五年的时候,提前还款的意义不到。因为超过这个时间还款,我们已经支付了大量利息,从成本效应上来说,提前还款是吃亏的。但是不愿意背负债务、贷款利率高于其他借款利率、投资回报率非常低等情况下,我们有钱是可以提前还款的。